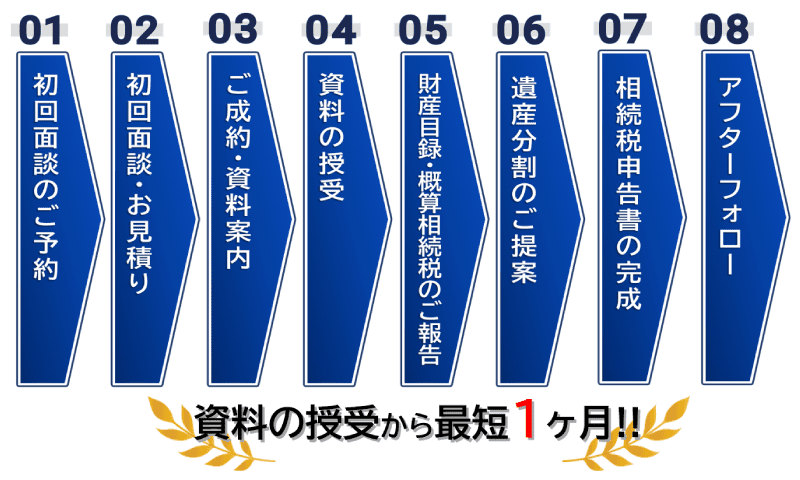

STRENGTHS 相続税専門の税理士が対応する税理士法人

松岡会計が選ばれる3つの強み

ADVANTAGE

松岡会計が選ばれる4つの理由

-

相続専門の

税理士が多数在籍税理士試験を受けて税理士になった人は税理士全体の40%程度、さらにその40%のうち「相続税法」に合格しているのは10%程度ですので、税理士で相続税に精通しているのは20人に1人位というのが実情です。税理士法人松岡会計事務所では相続税に合格した数少ない税理士が数多く在籍しています。

-

相続業務は

「資産税部」が必ず担当平成27年以降、税理士法人松岡会計事務所では相続業務は「資産税部」以外ではさせないように徹底。そうすることで、相続業務の品質は劇的に向上、今では「資産税部」が税理士法人松岡会計事務所の最も忙しい部署となっています。

-

すべての手続きが

「ワンストップ」で完結税理士法人松岡会計事務所では不動産登記は司法書士、特殊な評価は不動産鑑定士等、あらゆる専門家とネットワークでつながっているので、ワンストップでスピーディー、各専門家は税理士法人松岡会計事務所が48年以上(令和6年現在)かけて選んできたプロ中のプロです。

-

相続の前後も踏まえた

「最適解の提案」相続は一過性のものですが、相続の前後も含めて「最適解」は何なのかと考えることが重要です。税理士法人松岡会計事務所では「相続税」「所得税」「法人税」のプロが俯瞰的・多角的に1つの案件を検討することで、長期的な目線での最適解(数十年後に最も財産を残すことができる方法)を提案できます。

SERVICE

サービス内容で選ぶ

REWARD

相続申告報酬一覧

| 土地等の割合 ※1 | ~40%以下 | ~60%以下 | ~100%以下 |

|---|---|---|---|

| 遺産総額 ※2 | ×0.4 | ×0.6 | ×0.8 |

| ~1億円まで | 44 万円 | 66 万円 | 88 万円 |

| ~2億円まで | 88 万円 | 132 万円 | 176 万円 |

| ~3億円まで | 132 万円 | 198 万円 | 264 万円 |

| ~4億円まで | 176 万円 | 264 万円 | 352 万円 |

| ~5億円まで | 220 万円 | 330 万円 | 440 万円 |

| 5億円以上~ | ※要相談(遺産総額に比例し割引) | ||

| 最低価格 | 33 万円 ~ | ||

| 複雑案件※3 | 上記報酬の1.5倍(上限) | ||

上記の報酬額は消費税を含んだ金額になります。

※1 土地等の割合とは遺産に占める「同族株式」と「土地」の割合です。

※2 遺産総額とは負の財産を差し引く前の正の財産の合計額です。

※3 複雑案件とは遺産分割争いがあったり、難易度が著しく高いような場合をいいます。

シミュレーションもお試し下さい!

CUSTOMER VOICE

お客様の声

-

Y・K様

お世話になります。

このたびは、父の申告に関しまして、本当にありがとうございました。

初めてお会いさせていただいた時からご親切に対応していただき助かりました。

とてもお話が分かりやすくお上手なのでい... -

Y・I様

相続税に関して当初の予想を大幅に上回る減税をしていただきまして本当に感動しています。

先生にお願いしてすごく良かったと思っています。

今後ともよろしくお願い致し... -

Y・Y様

この度は大変お世話になりました。

自宅に何度も足を運んでいただき、こちらの何問もくり返して聞く話にも何度も説明していただき感謝しております。

節税に関しても大満足しております... -

K・T様

相続税に対し申告書の書き方から父が預かった金が、預かり金か贈与金かで思い悩んでいた時に、やさしく又わかりやすく説明いただき、安堵するとともにもっと早く相談すればと思いました。

... -

H・Y様

相続申告について何も解らなかったのが、すごく解りやすく説明して頂き、また、訪問する回数も少なくて大変助かりました。金額面についても、初回の時にだいたいの金額を提示してもらい不安なく進める事が出来ました。...

-

匿名様

節税に関して

開発想定に基づいた広大地判定の結果の節税は大変な効果であったと感謝しております。

隣接地(同一敷地と判断も出来るような土地)の家屋の場合の同居判断...

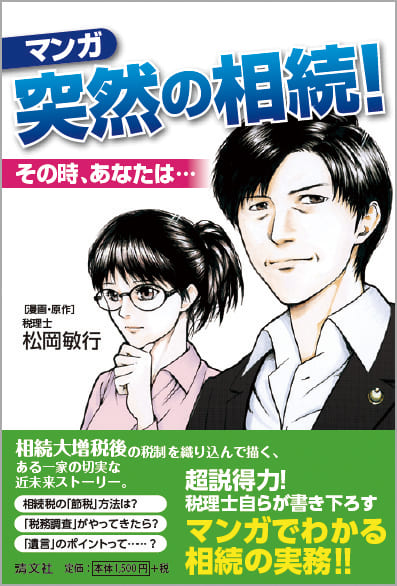

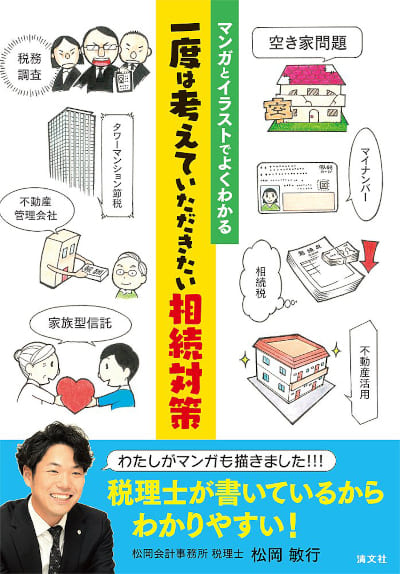

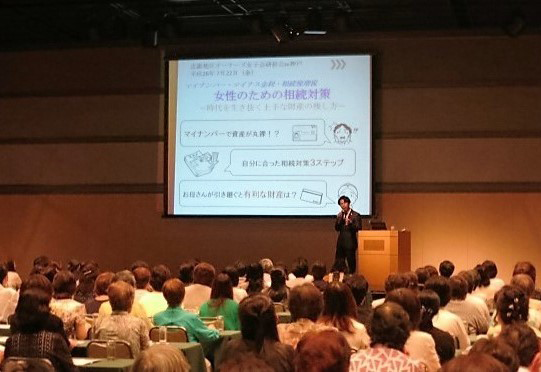

MEDIA

メディア・書籍・セミナー

ABOUT US

松岡会計事務所のご紹介

税理士法人松岡会計事務所には相続専門の税理士が在籍し、毎年40件以上、累積1000件以上の相続税申告を手がけてきました。

その中には数十億という申告も数多く含まれています。

ですから「相続税を最小限に抑える」専門知識のノウハウには絶対的な自信があります。

しかし、それはあくまで「点」の仕事であり、相続前後、数十年を見据えた「線」の仕事こそ、税理士法人松岡会計事務所が成すべき仕事だと考えています。

松岡会計は大阪に3拠点お気軽にご相談ください

難波支店

〒556-0016

大阪市浪速区元町2‐9‐1‐401

各線「なんば駅」より徒歩7分

大阪メトロ御堂筋線「大国町駅」より徒歩10分

TEL:06-6647-6834

FAX:06-6647-6296

梅田支店

〒530-0047

大阪市北区西天満2-6-8 堂島ビルヂング2F

京阪中之島線「大江橋駅」より徒歩5分

大阪メトロ御堂筋線「淀屋橋駅」より徒歩6分

TEL:06-4397-4891

FAX:06-4397-4892